Die kunststoffverarbeitende Industrie steht unter Druck. Neben einer massiv eingeschränkten Verfügbarkeit von Rohstoffen für alle Markt-Player sind auch signifikante Preissteigerungen entlang der gesamten Wertschöpfungskette zu beobachten. Die Kunststoffindustrie blickt daher mit Besorgnis auf die drohenden Rohstoffengpässe und die Force- Majeure-Meldungen, die Rohstoffhersteller in den letzten Wochen verlautet haben.

Unter der angespannten Situation leidet auch die Kunststoffverpackungsbranche. Immerhin melden die in der IK Industrievereinigung Kunststoffverpackungen e.V. organisierten Unternehmen nun das Erreichen eines Negativ-Plateaus.

«Es scheint vorerst nicht noch schlimmer zu werden bei der Versorgung mit Kunststoffen. Bessere Nachrichten gibt es seitens der Hersteller von Kunststoffverpackungen aber leider nicht», fasst IK-Hauptgeschäftsführer Dr. Martin Engelmann die Ergebnisse einer IK-Blitzumfrage zusammen. «Derzeitige Liefer- und Produktionsprozesse werden gegenüber Anfang April als stärker eingeschränkt beschrieben. Für die nächsten drei Monate sehen unsere Unternehmen jedoch einer Seitwärtsbewegung auf einem sehr niedrigen Niveau entgegen.» Diese Einschätzung korrespondiert mit einer tendenziell abnehmenden Anzahl an Force-Majeure-Meldungen und der damit verbundenen Hoffnung auf zusätzliche Kapazitäten in der Kunststofferzeugung. Der Verband der Kunststoffhersteller PlasticsEurope Deutschland geht von einer angespannten Versorgungslage bis Ende des Jahres 2021 aus.

«Sorgen bereiten unseren Mitgliedern zudem die Preisexplosion innerhalb nur weniger Monate», so Engelmann. LDPE und LLDPE haben seit Jahresbeginn im Mittel über 60 Prozent zugelegt, ebenso wie EPS-S. Auch die übrigen Kunststoffe haben sich im Mittel über 50 Prozent verteuert. «Derartige Preissteigerungen atmet die überwiegend mittelständisch geprägte Industrie nicht einfach weg», erklärt Engelmann. «Dass die Versorgung der Bevölkerung mit verpackten Produkten überwiegend gesichert bleibt, ist zu grossen Teilen dem Engagement und der Flexibilität der Partner in den Wertschöpfungsketten und der gemeinsamen Suche nach Lösungen zu verdanken.»

Ursachen der Preissteigerungen

Die Gründe für die aktuell so angespannte Lage der Kunststoffverarbeiter sind vielfältig und vielschichtig zugleich: Die Covid-19-Pandemie führte weltweit zu einem Ungleichgewicht bei Angebot und Nachfrage von Kunststoffprodukten. Dieses resultiert vornehmlich daraus, dass Asien, speziell China, bereits in der zweiten Jahreshälfte 2020 auf den Wachstumspfad zurückgekehrt ist und die Nachfrage nach Rohstoffen dort entsprechend früher als in Europa oder den USA gestiegen ist. Dies hatte nicht nur einen erheblichen Abfluss von Rohstoffen in den asiatischen Raum zur Folge, sondern führte zudem zu einem sehr starken Anstieg der Fracht- und Logistikkosten, die die Branche nach wie vor belasten.

Verschärft wurde die Situation Anfang des Jahres durch massive Anlagenausfälle auf Seiten der Rohstoffhersteller infolge des Wintereinbruchs in weiten Teilen der USA, die eine schwere Belastungsprobe für die ohnehin angespannten Lieferketten darstellten und bis heute die Belieferung europäischer Kunden mit Produkten aus den USA nachhaltig beeinträchtigen.

Weiteren Druck auf die Verfügbarkeit von Rohstoffen bringen zudem die geplanten, technisch erforderlichen oder regulatorisch vorgeschriebenen Wartungsarbeiten in europäischen Anlagen sowie die Force-Majeure-Meldungen zahlreicher Kunststoff-Hersteller, die Produktionsausfälle in erheblichem Ausmass befürchten lassen.

Kunststoffrohrindustrie

Auch die Partner der Wertschöpfungskette der Kunststoffrohr-Industrie – an deren Ende die Hersteller von Kunststoffrohren, -bauteilen und -fittingen stehen – sehen sich mit extremen Herausforderungen konfrontiert. So meldet der Kunststoffrohrverband e.V. (KRV), dass zwar alle Beteiligten unter Hochdruck daran arbeiteten, die Risiken für ihre Kunden zu minimieren, weist aber auch auf den erheblichen wirtschaftlichen Druck hin, der die gesamte Branche belastet.

Die Ursachen der Preissteigerungen im Bereich der Kunststoffrohr-Industrie sind gemäss KRV nicht mono-kausal zu begründen, sondern das Ergebnis mehrerer, zusammenwirkender Aspekte, die sich in ihrer Gesamtschau wie folgt darstellen:

Rohstoffe/Ausgangsstoffe (Naphtha)

Ein entscheidender Faktor ist die Preissteigerung im Bereich der Ausgangsstoffe. Durch die Prozesse in den Raffinerien werden Produkte wie Ottotreibstoff, Dieseltreibstoff, Heizöl oder Kerosin gewonnen. Parallel fallen für die chemische Industrie Rohstoffe wie Flüssiggas, Naphtha und Mitteldestillat an. Da der Bedarf an Automobil-Treibstoffen und Kerosin in den letzten Monaten u. a. aufgrund der Corona-Krise gesunken ist, haben sich auch die Produktionsmengen für Naphtha (als Rohstoff für die Kunststoffproduktion) nach unten entwickelt, was eine Preissteigerung zur Folge hatte.

Zwischenprodukte (Monomere)

Aufgrund der Preissteigerungen bei den petrochemischen Ausgangsstoffen/Rohstoffen (Naphtha) für die Kunststoffherstellung sind auch beispielsweise die Kosten für Ethylen, dem Zwischenprodukt für Polyethylen und Polyvinylchlorid, sowie für Propylen, dem Zwischenprodukt für Polypropylen, entsprechend gestiegen. Im ersten Quartal 2021 sogar im zweistelligen Prozentbereich.

Rohrwerkstoffe (Polymere)

Infolge der Preiserhöhungen bei den Rohstoffen und Zwischenprodukten sind im ersten Quartal 2021 auch die Preise für Rohr-Kunststoffe in Europa durchweg stark gestiegen. Dies gilt neben PE, PP und PVC auch für andere Rohrwerkstoffe.

Einsatz von Rezyklaten

Da ein Ausweichen auf Recyclingmaterialien für Kunststoffrohranwendungen nur begrenzt möglich ist, können die Preissteigerungen auch nicht durch das Ausweichen auf Alternativmaterialien wie Rezy-klaten abgefedert werden. Denn für viele sicherheitsrelevante Druckanwendungen verhindern gesetzliche Sicherheitsvorschriften, technische Regelwerke und hohe Qualitätsanforderungen derzeit einen breiteren Einsatz von Rezyklaten. Auch sind Rezyklate vielfach noch nicht in ausreichenden Mengen in gleichbleibender Qualität verfügbar. Dies hat zur Folge, dass die Preissteigerungen die Kunststoffrohr-Industrie stark treffen.

Logistik

Hinzukommt, dass der Einbruch des Welthandels zu Beginn der Covid-19-Pandemie und die im 4. Quartal 2020 sprunghaft wieder angestiegene Nachfrage zu teils chaotischen Situationen im Frachtge-schäft geführt haben: Vielfach fehlt es an Containern, die infolge der Pandemie in den falschen Häfen gestrandet sind. Das knappe Angebot und die starke Nachfrage nach Frachtkapazitäten haben beispielsweise die Containerpreise auf der Strecke Asien-Europa seit Ende 2020 um mehr als 400 % ansteigen lassen. Importe von Rohstoffen oder Rohrsystemen können die Produktionsausfälle in Europa nicht ausgleichen.

Kunststofferzeuger trotzen Pandemie

In einer etwas komfortableren Lage sehen sich die am Anfang der Wertschöpfungskette stehenden Kunststofferzeuger.

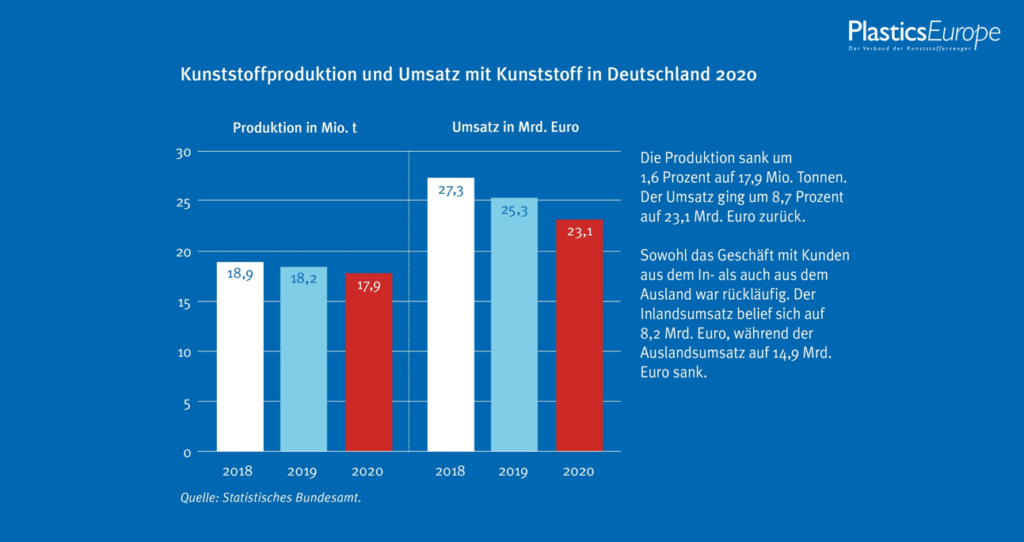

So hat der Verband der Kunststofferzeuger PlasticsEurope Deutschland bei seinem jährlichen Wirtschaftspressegespräch die jüngsten Erwartungen der Branche bestätigt: Die Kunststoffproduktion in Deutschland ging im Jahr 2020 – in Anbetracht der Pandemie – um 1,6 Prozent zurück. Laut PlasticsEurope Deutschland Hauptgeschäftsführer Ingemar Bühler gebe es gute Gründe, optimistisch auf die Zeit nach der Pandemie zu schauen, allerdings dürfe man nicht allein auf eine wiedererstarkende Wirtschaft setzen. So forderte Bühler beim virtuellen Austausch mit den Journalisten, «global zu einem Vorreiter für effizienteres, ressourcenschonenderes Wirtschaften zu werden. Innovative Recyclingtechnologien, Produktion mit nachwachsenden Rohstoffen und besser recycelbare Produkte sorgen für mehr Umwelt- und Klimaschutz und sichern gleichzeitig die Zukunftsfähigkeit unserer Branche».

Dr. Michael Zobel, Vorstandsvorsitzender PlasticsEurope Deutschland spannte den Bogen ins Hier und Jetzt und erläuterte die aktuellen wirtschaftlichen Kennzahlen: Der Umsatz der Branche ging 2020 aufgrund des Preisdrucks während der Pandemie im Vergleich zum Vorjahr um 8,7 Prozent zurück, die Exporte sanken leicht um 0,8 Prozent und die Importe verringerten sich deutlich um über 7 Prozent.

Die verschlechterte Versorgungslage am deutschen Markt, die gerade zu beobachten ist, zeichnete sich also bereits 2020 ab. Derzeit führe sie laut Zobel zu einer erhöhten Zahl von Force-Majeure-Meldungen: «Deutschland ist bei einer Vollauslastung der Kapazitäten ohnehin auf Importe angewiesen. Erschwerend kamen zuletzt die Auswirkungen der Pandemie wie verzögerte Wartungen oder wiederholte Produktionsstopps hinzu. Zudem bleiben Importe aus den USA oder China aus, da in beiden Ländern die Nachfrage das Angebot übersteigt». Ein Ende der Engpässe sei daher vorerst noch nicht zu erwarten, so der Vorsitzende.

Insgesamt bewertet Zobel die Perspektiven aber positiv und er sieht «gute Gründe für Optimismus. Die Impfkampagne in Deutschland schreitet voran, der asiatische Markt ist vergleichsweise robust und das trifft auf die Wirtschaft in den USA ebenfalls zu».

Kontakte

IK Industrievereinigung Kunststoffverpackungen e.V.

www.kunststoffverpackungen.de

Kunststoffrohrverband e.V. (KRV)

www.krv.de

PlasticsEurope Deutschland e.V.

www.plasticseurope.de