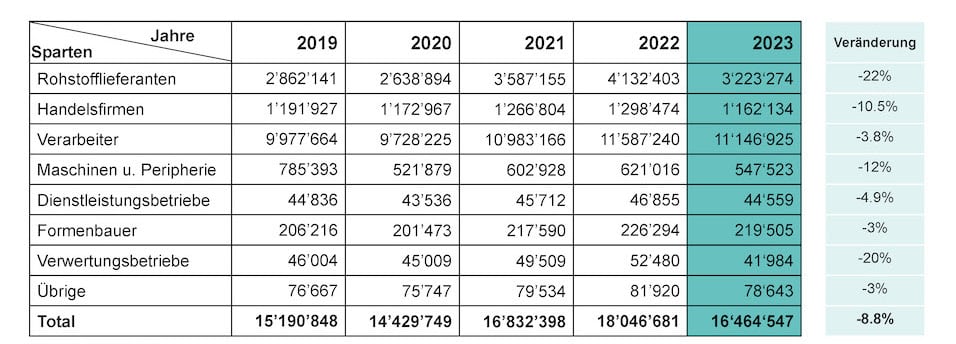

Das Geschäftsjahr 2023 war zweifellos ein schwieriges Jahr für die Schweizer Kunststoffindustrie. Insgesamt gingen die Umsätze der Branche um 8,8 % zurück. Das geht aus den Wirtschaftsdaten 2023 hervor, die der Verband KUNSTSTOFF.swiss jährlich bei seinen Mitgliedern erhebt.

Von Marianne Flury

Anders als in den Vorjahren ziehen sich die Rückgänge querbeet durch die Branche. Massiv getroffen haben sie aber die Rohstofflieferanten. Diese mussten einen Rückgang von CHF 4,132 Mrd. auf CHF 3,223 Mrd. hinnehmen, das ist ein Minus von 22 %. Weil 2022 ein absolutes Rekordjahr für alle Segmente war, relativiert sich dieser Wert etwas. Der Gesamtumsatz 2023 von CHF 16,465 Mrd. liegt etwas tiefer als das gute Jahr 2021 (CHF 16,832 Mrd.) (Tab. 1). «Für viele waren die Pandemiejahre gute Jahre. Gerade die Kunststoffbranche hat sehr viel zur Gesundheit und zum Wohlergehen der Menschen beitragen können. Man war auch etwas verwöhnt von diesen zwei vorangehenden starken Jahren», stellt Riccardo Casanova fest. Der Geschäftsführer von KUNSTSTOFF.swiss räumt aber ein, dass für manche Firmen das Umfeld schwieriger geworden ist. «Wir dürfen nicht vergessen, dass die Schweizer Industrie eine Exportindustrie ist. Ein Grossteil der Produkte geht ins Ausland. Wichtigster Partner ist Deutschland und Deutschland geht es alles andere als gut», gibt er zu bedenken.

Starke Umsatzeinbussen mussten auch die Maschinen- und Peripheriehersteller hinnehmen (-12 %). Anfangs Jahr hatte noch die gute Auftragslage vom Vorjahr (2022) die Zahlen hoch gehalten, seit Mitte 2023 macht sich die Zurückhaltung der Verarbeiter in der Auftragslage bemerkbar.

Die Verarbeiter haben mit einem Minus von 3,8 % das Jahr 2023 recht gut abgeschlossen – ebenso wie die Formenbauer (-3 %). «Bleiben die Verarbeiter aber auf der Bremse mit den Investitionen wird es für die Maschinenhersteller weiterhin schwierig sein», schätzt Casanova die Situation ein.

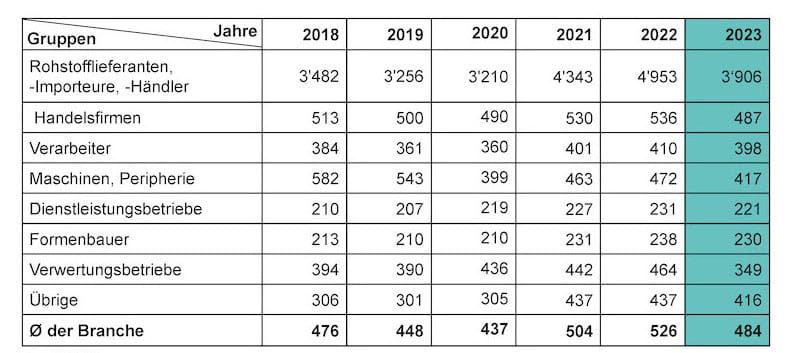

Anzahl Firmen und Personalbestand bleiben stabil

Die Anzahl Firmen ist – ebenso wie der Personalbestand – konstant geblieben. Insgesamt waren Ende 2023 34 000 Personen beschäftigt. «Trotz der schwierigen Lage hat die Kunststoffbranche zu ihrem Personal gehalten. Die Firmen sind umsichtig und reagieren nicht auf jede kleine Schwankung. Im Gegenzug ist man zurückhaltender bei den Anstellungen», erklärt Casanova..

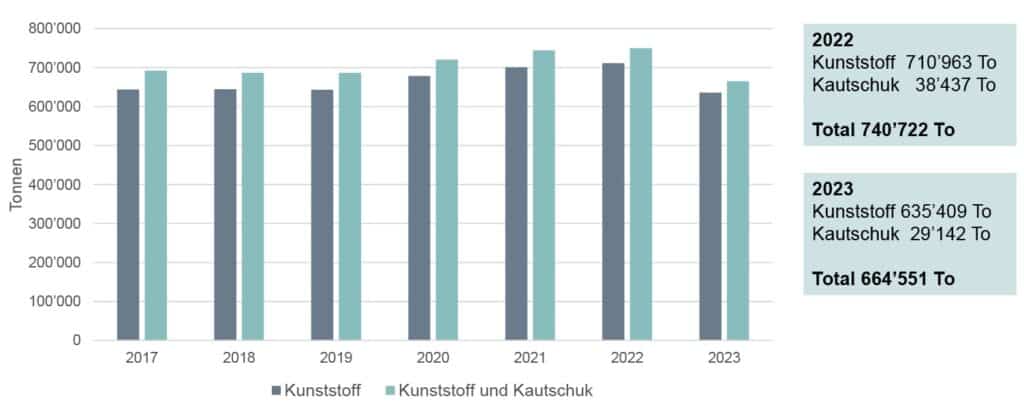

Starker Rückgang des Materialverbrauchs

Seit 2019 hat der Kunststoffverbrauch nur eine Richtung gekannt: nach oben. In 2023 haben die Vorzeichen gewechselt. Der Gesamtverbrauch ist von 740 722 t auf 664 551 t gesunken (Tab. 3). Dieser Rückgang von 10,3 % in Relation zum Minus von 22 % der Umsätze der Rohstofflieferanten widerspiegelt die Preisentwicklung der Rohstoffe: Die Preise sind seit Anfang 2022 massiv gestiegen, haben Mitte 2022 den Peak erreicht und sind im Laufe des Jahres 2023 wieder günstiger geworden.

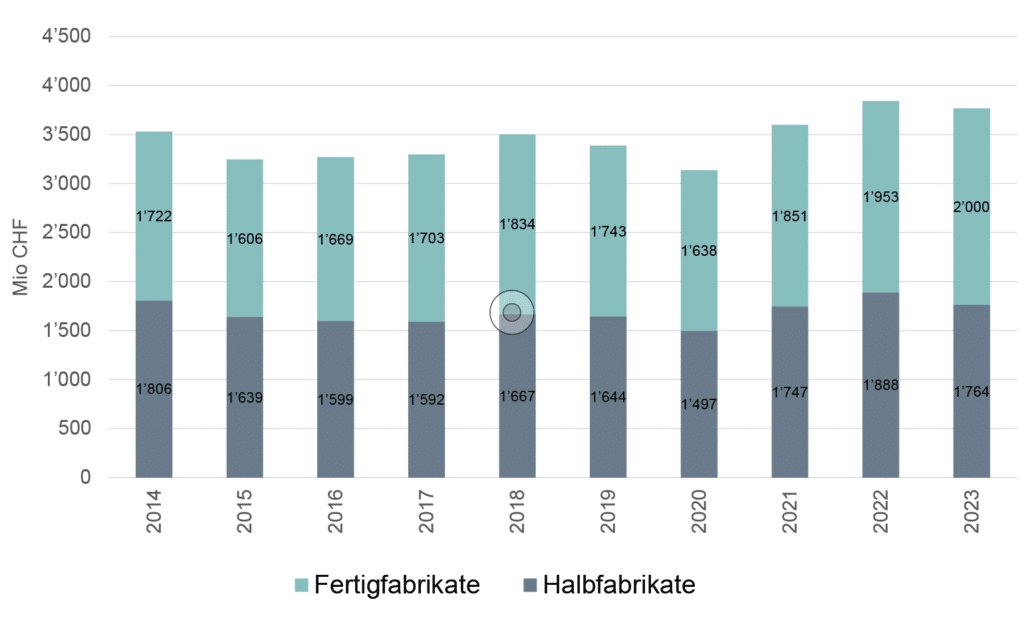

Der Export hält die Stellung

Erfreulicherweise hat sich der Export von Halb- und Fertigfabrikaten wertmässig halten können (-2 %). Insgesamt wurden Produkte im Wert von CHF 3764 Mio. (Vorjahr: 3841) exportiert (Tab. 4). Positiv ist, dass der Export von Fertigfabrikaten (CHF 2000 Mio.) gegenüber dem Vorjahr leicht zugenommen hat. «Hier hilft eventuell, dass viele Firmen in Nischen tätig sind», vermutet Casanova.

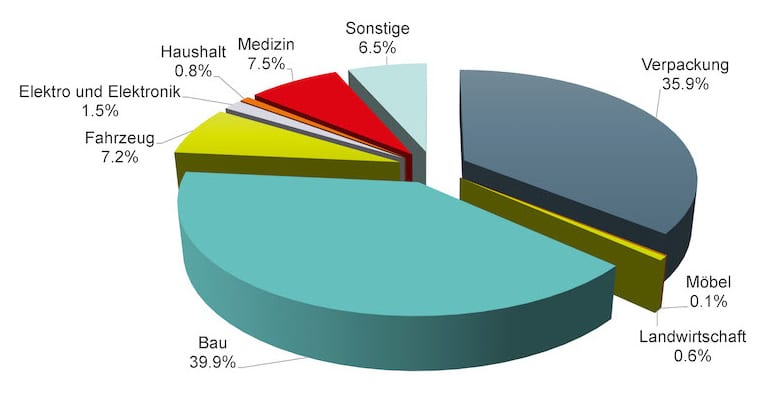

Zum 2. Mal seit der Erhebung der Wirtschaftsdaten hat die Baubranche bezüglich Anwendungen mit einem Anteil von 39,9 % die Nase vorn, gefolgt von Verpackungen mit 35,9 %. Bau und Verpackung machen zusammen mit gut Dreiviertel den Löwenanteil aller Anwendungen. Die restlichen Segmente sind konstant und breit diversifiziert. «Die meisten Firmen bedienen mehrere Segmente und vermeiden damit extreme Schwankungen und auch die Risiken der Abhängigkeit von nur einem Sektor (z.B. der Automobilindustrie). Eine breite Aufstellung gleicht schwächelnde Branchen oft aus. Die Diversifizierung ist eine Stärke der Branche», betont Casanova. Über die Jahre konstant zeigen sich die Anwendungsbereiche Medizin (7,5 %), Fahrzeug (7,2 %) und Elektro und Elektronik (1,5 %). Der Rest geht an Haushalt, Landwirtschaft, Möbel und Sonstiges.

Die Kunststoff-’Abfall’-Flüsse

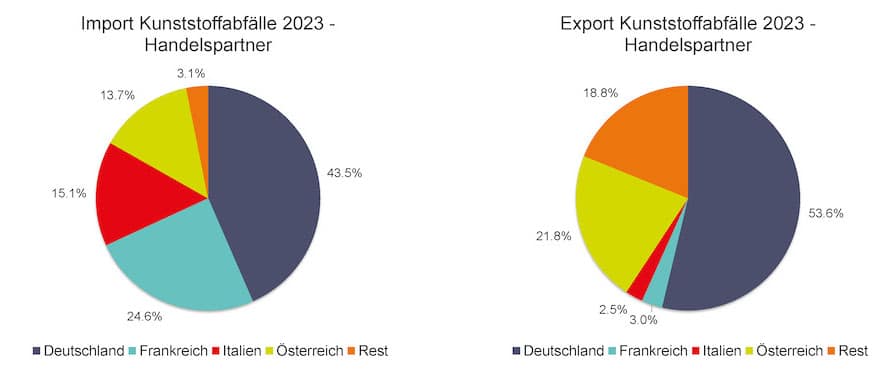

Die Importe von Kunststoffabfällen in die Schweiz haben letztes Jahr um 4000 Tonnen (von 94 000 auf 90 000 Tonnen) abgenommen, währenddem die Exporte konstant auf dem Niveau von 87 500 Tonnen verharrten. Das Material geht fast ausschliesslich in unsere Nachbarländer, resp. kommt von dort. Hauptlieferant ist mit einem Anteil von 43,5 % Deutschland. 24,6 % kommen aus Frankreich, 15,1 % aus Italien und 13,7 % aus Österreich. Die 87 416 Tonnen exportierter Kunststoffabfälle teilen sich auf Deutschland (53,6 %), Österreich (21,8 %), Frankreich (3,0 %) und Italien (2,5 %) auf. Marginale Exportmengen verteilen sich auf 14 weitere Länder, schwergewichtig auf die Niederlande und Belgien. «Ein Teil des Kunststoffabfalls wird zum Sortieren exportiert und anschliessend wieder importiert. Wir sind auf Importe angewiesen, weil wir selber nicht genügend Material in hoher Qualität zur Verfügung haben», erklärt Casanova die Materialflüsse. Die Importe stammen – neben den bereits oben genannten Hauptlieferanten – aus acht weiteren europäischen Ländern.

Höhere Fachkompetenz

Eine äusserst erfreuliche Entwicklung weist die Personalstruktur auf. Der Anteil an gelerntem Personal (inkl. Lernende) ist von 61,3 auf 76,0 % gestiegen. «Mehr gelerntes Personal stärkt die Fachkompetenz der Branche. Mit angelerntem Personal lassen sich die Anforderungen des Marktes und die Differenzierung kaum erfüllen», ist Casanova überzeugt.

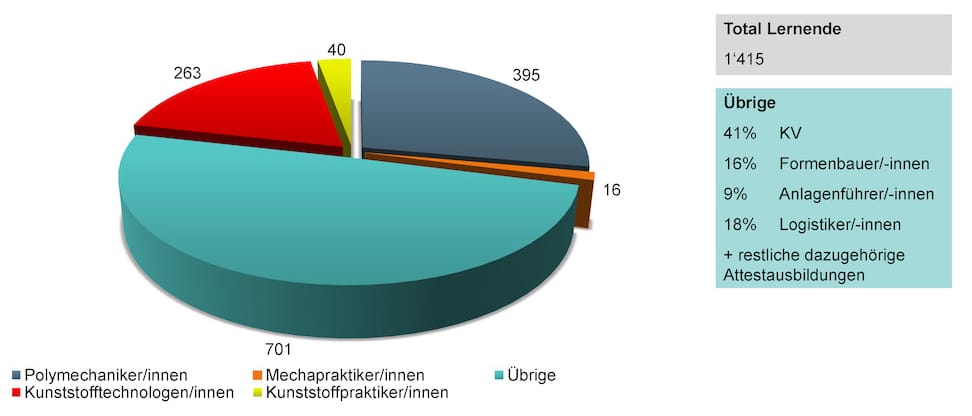

Beigetragen zu dieser positiven Entwicklung hat auch die Anzahl der Lernenden in der Kunststoffindustrie. Insgesamt haben 1415 (Vorjahr 1395) im August 2023 eine Lehrstelle angetreten. In der Berufsausbildung Kunststofftechnologe sind aktuell 263 (Vorjahr 218), Polymechaniker 395 (416), Kunststoffpraktiker 40 (48) und Mechapraktiker 16 (15). Allein der Verband KUNSTSTOFF.swiss konnte im August 2023 mit 104 Lernenden ins erste Lehrjahr starten, soviel wie noch nie. «Jedes Unternehmen, das Lernende ausbildet ist ein Problemlöser», hebt Casanova die Wichtigkeit der Ausbildung hervor.

Ausblick

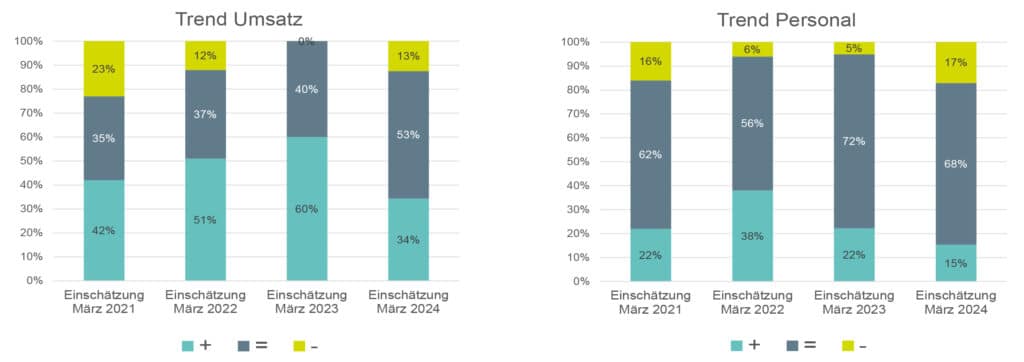

Es überrascht nicht, dass der Ausblick, der auf der Umfrage mit Stand März 2024 basiert, verhaltener ausfiel als letztes Jahr. Immerhin gaben 53 % (Vorjahr 40 %) der Befragten an, dass sie mit einem gleichen Umsatz wie letztes Jahr rechnen, und 34 % (60 %) gehen gar von einer Zunahme aus. Beim Personal wollen 68 % (72 %) ihre Mitarbeiter behalten, 15 % (22 %) beabsichtigen aufzustocken. Aus heutiger Sicht (Stand Juni 2024) dürfte sich die Situation nicht mehr gar so optimistisch präsentieren. «Wir versuchen in der Regel, uns die Zukunft so auszumalen, wie wir sie gerne hätten. Man bleibt eher optimistisch», versucht Casanova die verhaltenen, aber bei weitem nicht düsteren Erwartungen an das Jahr 2024 zu erklären. Ich denke, die Leute steuern das Geschäft unter den schwierigen Bedingungen bestmöglich. Wichtig ist, nicht übereifrig zu handeln resp. die Investitionen zu stoppen, Personal abzubauen – das scheint jetzt nicht der Fall zu sein und das ist sehr positiv.