Die neue Studie des nova-Instituts präsentiert eine aktuelle Marktanalyse der chinesischen Industrie und Märkte für biobasierte und biologisch abbaubare Kunststoffe im Jahr 2024.

Auf 71 Seiten, mit 14 Tabellen und 13 Grafiken bietet der Bericht einen detaillierten Überblick über die wichtigsten Produkte, die den chinesischen Markt dominieren. Die Studie untersucht die zentralen Markttrends, die politische Dynamik, den technologischen Fortschritt, die bedeutendsten Marktteilnehmer und die Wachstumschancen. Ziel ist es, Chemieunternehmen mit nützlichen Informationen zu versorgen, die ihnen helfen, sich auf dem chinesischen Markt zurechtzufinden und fundierte Entscheidungen über eine Marktexpansion oder potenzielle Partnerschaften in China zu treffen. Der Bericht hebt insbesondere alle relevanten politischen Massnahmen hervor, die den Markt für bio-basierte und biologisch abbaubare Kunststoffe seit 2021 und zukünftig beeinflussen. Darüber hinaus bietet der Bericht Markteinblicke aus erster Hand von chinesischen Unternehmern durch ausführliche persönliche Interviews mit acht chinesischen Unternehmen.

Der grösste Kunststoffproduzent der Welt

Im Jahr 2022 erreicht die weltweite Kunststoffproduktion 400,3 Millionen Tonnen mit einem Marktwert von 712 Milliarden US-Dollar, was einem Anstieg von etwa 1,6% gegenüber 2021 entspricht. Asien ist mit einem Anteil von rund 55% die weltweit grösste Kunststoffproduktionsregion, wobei China mit 128 Millionen Tonnen Kunststoff im Jahr 2022 einen Anteil von 32% innehält.

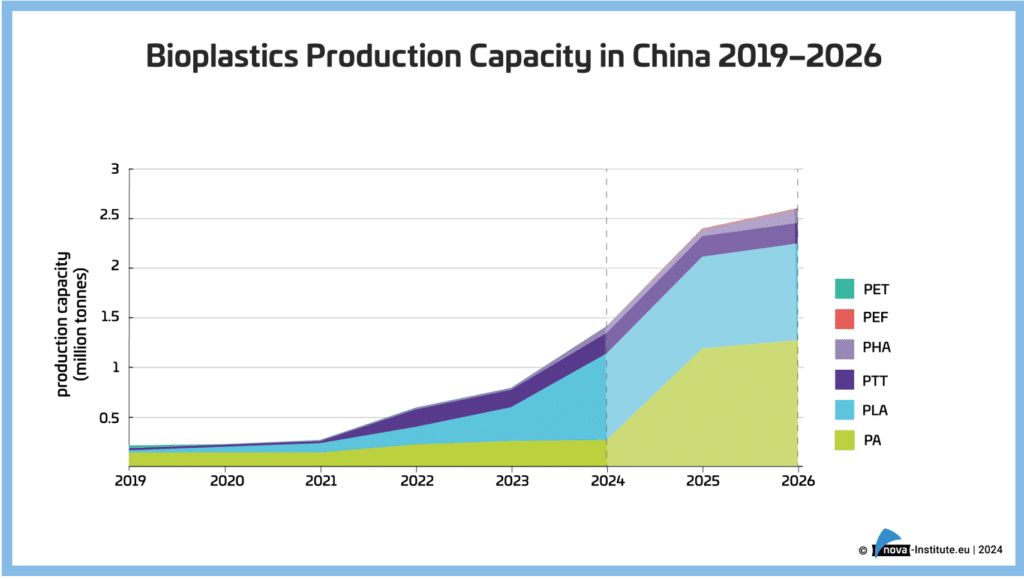

Chinas bio-basierte Kunststoffindustrie wächst schnell, obwohl sie sich noch in einem frühen Stadium befindet. Dies ist vor allem auf politische Anreize zurückzuführen. Es wird erwartet, dass die Industrie von 765.631 Tonnen im Jahr 2023 auf 2,53 Millionen Tonnen im Jahr 2026 wachsen wird, was einer signifikanten CAGR von etwa 49% entspricht.

Strukturelle Überkapazitäten

Seit 2020 hat die chinesische Regierung eine Reihe von Massnahmen ergriffen, um den Markt für biologisch abbaubare Kunststoffe zu fördern, und den Unternehmen umfangreiche Mittel und Anreize zur Verfügung gestellt. Darüber hinaus haben private Beteiligungsgesellschaften den politischen TrendPress release nova-Institute – Sustainability & Innovation aufgegriffen und in diesen Sektor investiert. Diese Faktoren haben zum Wachstum der Branche beigetragen, aber auch zu strukturellen Überkapazitäten geführt.

Im Jahr 2023 beträgt die jährliche Produktionskapazität für PLA und PBAT zusammen 1,5 Millionen Tonnen, während die tatsächliche Produktion nur 260.000 Tonnen beträgt. Darüber hinaus wird prognostiziert, dass die kombinierte jährliche Produktionskapazität von PLA und PBAT bis 2025 3,6 Millionen Tonnen erreichen wird, was einer durchschnittlichen CAGR von 65% entspricht, aber die Marktgrösse wird bis 2025 voraussichtlich nur 2,5 Millionen Tonnen betragen. Dies lässt Überkapazitäten auf dem Markt für biologisch abbaubare Kunststoffe erwarten.

Chinesischer Kontext

Die chinesische Regierung ist aus zwei Gründen bestrebt, die bio-basierte Industrie zu fördern. Erstens will die Regierung den Zielen des Pariser Abkommens zur Reduzierung der Kohlenstoffemissionen nachkommen. Zweitens will sie aus Gründen der nationalen Sicherheit ihre Abhängigkeit von Erdölressourcen verringern.

Im Jahr 2020 kündigte China das neues Ziel an, die Kohlendioxidemissionen bis 2030 zu begrenzen und bis 2060 klimaneutral zu werden. Aktuelle Prognosen zeigen, dass Chinas CO2-Emissionen ab 2024 strukturell sinken werden.

Darüber hinaus hat die chinesische petrochemische Industrie einen bedeutenden Übergang zu einem nachhaltigeren Modell eingeleitet. Chinas petrochemische Industrie ist stark von Ölimporten abhängig. Es wird prognostiziert, dass die durchschnittliche Aussenabhängigkeit zwischen 2020 und 2030 auf 76% ansteigen wird, weshalb die chinesische Regierung unbedingt strategische Massnahmen ergreifen muss.

Wichtige politische Massnahmen

Die neue Studie des nova-Instituts beleuchtet die jüngsten politischen Massnahmen in China seit 2021. Eine der wichtigsten Massnahmen, die im Jahr 2021 vorgestellt wurden, war der 14. Fünfjahresplan für die Entwicklung der Bioökonomie, der einen Meilenstein in Chinas nationaler Bioökonomiestrategie darstellt. Dieser Plan hebt die innovationsgetriebene Entwicklung als zentrales Prinzip hervor und zielt darauf ab, die nationale, strategische Position in der Biotechnologie auszubauen.

Im Zuge dieser Strategie hat die chinesische Regierung eine Reihe von Massnahmen und Regularien zur Förderung der Entwicklung von bio-basierten und biologisch abbaubaren Materialien und Chemikalien eingeführt, darunter den Dreijahres-Aktionsplan zur Beschleunigung der innovativen Entwicklung von bio-basierten Non-Food-Materialien, der 2023 veröffentlicht wurde. Dieser bedeutende Plan zielt darauf ab, bio-basierte Non-Food-Produkte bis 2050 gegenüber Produkten auf fossiler Basis wettbewerbsfähig zu machen. Der Plan könnte einen grossen Einfluss auf die Zukunft der bio-basierten Industrie haben.

Die wichtigsten Ergebnisse

Zum einen spielt die staatliche Förderpolitik eine entscheidende Rolle. Die chinesische Regierung sieht die bio-basierte Industrie als potenziellen Unterstützer ihres „Dual Carbon“-Plans, was in den letzten Jahren zu verschiedenen Anreizmassnahmen und Regulierungen geführt hat.

Zum andere ist die Präsenz der bestehenden chemischen Industrie von grosser Bedeutung. Chinas gut etablierte chemische Industrie hat eine vollständige Wertschöpfungskette aufgebaut, die es innovativen Start-ups im Bereich der Biotechnologie ermöglicht, Partner für die Industrialisierung ihrer Produkte zu finden.

Drittens ist das enorme Potenzial des heimischen Marktes ein wichtiger Motor für die bio-basierte Industrie. Bis 2026 wird die Nachfrage nach bio-basierten Kunststoffen in China voraussichtlich 2,53 Millionen Tonnen erreichen.

Darüber hinaus verfügt China über ein relativ starkes und aktives Finanzierungssystem, insbesondere im Bereich Private Equity (PE) und Venture Capital (VC). Obwohl die Gesamtzahl der Transaktionen in diesem Sektor nach 2020 aufgrund des allgemeinen wirtschaftlichen Abschwungs in China zurückgegangen ist, sind PE und VC weiterhin in aufstrebenden und strategischen Sektoren wie 5G, grüne Energie und in der bio-basierten Industrie aktiv.