Der deutsche Gesamtverband Kunststoffverarbeitende Industrie e.V. (GKV) zog anlässlich seiner Jahres-Wirtschaftspressekonferenz am Aschermittwoch wie bereits im Vorjahr ein durchwachsenes Bild der Wirtschaftslage des Industriezweigs.

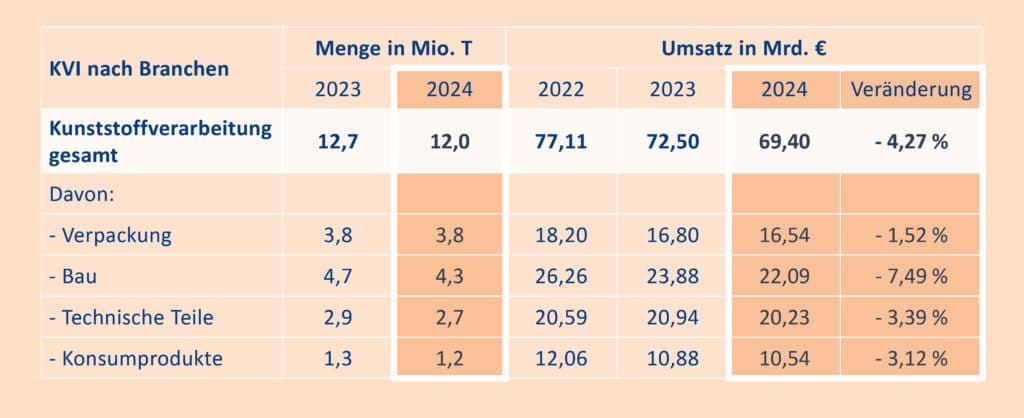

Nach Rückgängen im Jahr 2023 setzte sich der Abwärtstrend der Kunststoff verarbeitenden Industrie in Deutschland 2024 fort. Der Umsatz der Branche ging um 4,3 Prozent von 72,5 Mrd. Euro auf 69,4 Mrd. Euro zurück. Die Zahl der Beschäftigten verringerte sich von mehr als 319’000 auf noch ca. 313’000. «Insbesondere die Wertschöpfungsketten Bau und Automobil bewegten sich auf einem unbefriedigenden Niveau», verdeutlichte GKV-Präsidentin Dr. Helen Fürst.

Der Blick auf die Branchensegmente der Kunststoff verarbeitenden Industrie ergibt folgendes Bild:Das Branchenbild der Kunststoffverpackungsindustrie in Deutschland ist laut IK Industrievereinigung Kunststoffverpackungen aktuell von unterschiedlichen Nachfrageentwicklungen geprägt: Während die Nachfrage nach Verpackungen für Lebensmittel und Pharmaprodukte stabil ist, kämpfen Hersteller von EPS-Verpackungen und Getränkeflaschen mit stark schwankenden Bestellungen. Die Schwäche im Bau- und Möbelsektor sowie der Automobilindustrie bleiben eine Herausforderung. Dabei bleibt das Exportgeschäft ein wichtiger Stabilisator für die Branche: Mit 47 Prozent Auslandsumsatzanteil 2024 gehört die Branche zu den Top-10-Exporteuren des verarbeitenden Gewerbes in Deutschland. Trot aller Herausforderungen konnte die Branche ihre Innovationskraft durch eine Steigerung des Rezyklateinsatzes um 24 Prozent seit 2021 demonstrieren.

Die im pro-K vertretenen Hersteller langlebiger Kunststoffprodukte und Mehrwegsysteme verzeichneten im Mittel Umsatzrückgänge aufgrund gestiegener Rohstoff-, Energie- und Logistikkosten, bei einem gleichzeitig zurückgehenden privaten Konsum. Insgesamt zeigte sich das Jahr 2024 anspruchsvoll, aber alles in allem stabil. Nachholeffekte aus der Corona-Zeit ebbten weiter ab, positiv stellte sich dagegen der Mehrwegtrend dar, der einzelnen Segmenten neue Märkte und Chancen eröffnet. Einige Bereiche verzeichneten allerdings auch starke Nachfragerückgänge, insbesondere in der Bau- und Automobilbranche. Auch für deutsche Konsumgüter-Hersteller ist die Luft in den vergangenen Jahren rauer geworden; ihre Zahl sinkt hierzulande. Immerhin zeigten sich die im pro-K organisierten Firmen mit der im Februar in Frankfurt zu Ende gegangenen Konsumgüter-Leitmesse Ambiente zufrieden und erwarten sich hiervon neue Wachstumsimpulse. Ein anhaltendes Problem für den Standort Deutschland sind die hohen bürokratischen Belastungen der Unternehmen, die als unnötig zeitaufwändig und lähmend eingeschätzt werden.

Im Jahr 2024 war die wirtschaftliche Kraft der Polyurethan- und Schaumkunststoff-Industrie erheblich durch die Unsicherheit der Märkte geprägt und beeinträchtigt, so der FSK Fachverband Schaumkunststoffe und Polyurethane. Der rückläufige Absatz von Wärmepumpen und der Förderstopp für E-Fahrzeuge dämpften die Umsätze des Industriezweigs. Die Situation hat sich daher für die Branche gegenüber dem Vorjahr nochmals eklatant verschärft. Die Lage war zwischenzeitlich für zahlreiche Unternehmen nicht mehr zu kompensieren und hat in Insolvenzen geendet. Der Consumer-Markt, z.B. der Markt für Polstermöbel, litt in 2024 ausserordentlich. Die Kaufkraft ist nochmals gesunken, was die Lage der Industrie in allen Zweigen, aber auch insbesondere in den Bereichen Automotive und E-Mobility sowie die vorgeschalteten Zulieferindustrien massiv beeinflusst hat. Die Bauwirtschaft blieb weiterhin auf niedrigem Niveau. Der Einbruch im Bereich des Eigenheimbaus ist deutlich eingebrochen.

Die Europäische Composites-Industrie konnte auch 2024 den Abwärtstrend nicht stoppen. Bereits im dritten Jahr in Folge ging das europäische Produktionsvolumen deutlich zurück, so die Industrievereinigung Verstärkte Kunststoffe (AVK). 2024 sank der Markt um 5,6 Prozent, auf ein Gesamtvolumen von 2,4 Millionen Tonnen, wohingegen der Weltmarkt für Composites 2024 eine erneute Zunahme von etwa 4 Prozent auf insgesamt 13,5 Millionen Tonnen verzeichnet. Diese Entwicklung ist nicht zuletzt auch den derzeit ungleichen Wettbewerbsbedingungen, insb. im Vergleich zu Asien, geschuldet. Deutschland kann seine starke Position im europäischen Kontext weiterhin behaupten, und bleibt mit einem Anteil von über 19 Prozent am europäischen Gesamtmarkt nach wie vor das Land mit dem höchsten Marktvolumen. Insgesamt ist aber auch hier das Produktionsvolumen zurückgegangen, und zwar um knapp 10 Prozent. Der Anteil Deutschlands in Europa ist um 0,4 Prozent gesunken. In Deutschland decken sich die Rückgänge mit der gesamtwirtschaftlichen Entwicklung, die hier derzeit schwächer ist als im gesamteuropäischen Durchschnitt – ein weiteres Indiz für die hohe Abhängigkeit der Composites-Industrie von der Gesamtwirtschaft.

Potenzial auf Wachstum ist da

Für 2025 sieht GKV-Präsidentin Dr. Helen Fürst die Chance auf ein Ende der Talfahrt. „Unsere Industrie hat das Potenzial für Wachstum. Der sprichwörtliche Silberstreif am Horizont wird nach zwei für die Kunststoff verarbeitende Industrie herausfordernden Jahren allmählich sichtbar.“, sagte Fürst in Frankfurt am Main. Die Voraussetzung für einen Aufschwung sind aus Sicht der Unternehmen der Kunststoff verarbeitenden Industrie jedoch insbesondere eine Entlastung der Industrie von hohen Energiekosten und ein konsequenter Bürokratieabbau. Weiteren Schwung erhofft sich die Branche von der Weltleitmesse der Kunststoffindustrie, der K 2025, die vom 8. bis 15. Oktober 2025 in Düsseldorf stattfindet. Auch der GKV und seine Trägerverbände sind auf der K 2025 – erstmals mit einem eigenen Sonderformat: der Young Talents Lounge.

Der verhaltene Optimismus auf ein Ende der Talfahrt wird gestützt durch die jährlich bei den Mitgliedsunternehmen der Trägerverbände des GKV durchgeführte Umfrage zu ihrer Einschätzung der Konjunktur- und Wirtschaftslage. Insgesamt haben mehr als 330 Betriebe aus der Branche an der Befragung teilgenommen.

Die weitaus überwiegende Zahl der Betriebe verzeichnete 2024 einen Umsatzrückgang gegenüber dem Vorjahr. Bei den Erwartungen für das Jahr 2025 überwiegt mittlerweile die Zuversicht, dass es wieder aufwärts gehen könnte. Immerhin 42 Prozent der befragten Unternehmen rechnen mit steigenden Umsätzen in diesem Jahr. Parallel zu den Umsätzen entwickeln sich auch die Betriebsergebnisse der Unternehmen: Überwog im Jahr 2024 noch deutlich die Zahl der Unternehmen, deren Betriebsergebnis schlechter ausfiel als im Vorjahr, so erwarten 40 Prozent gleichbleibende und immerhin 34 Prozent der Unternehmen steigende Gewinne für das laufende Jahr.

Für 2025 überwiegt leicht die Zuversicht

«Die Investitionen der Unternehmen gingen im vergangenen Jahr eher zurück oder stagnierten, was angesichts der Umsatz- und Ertragssituation nachvollziehbar ist. Für das Jahr 2025 überwiegt leicht die Zuversicht. Mit grossen Sprüngen bei der Investitionstätigkeit der Unternehmen ist gleichwohl auch in diesem Jahr nicht zu rechnen», kommentierte Dr. Oliver Möllenstädt, Hauptgeschäftsführer GKV, das Ergebnis der Umfrage.

2024 war von einem spürbaren Personalabbau in der Kunststoff verarbeitenden Industrie geprägt. Ob dieser Trend 2025 gestoppt werden könne, lasse sich nicht zuverlässig prognostizieren. Ein überwiegender Teil der Unternehmen halte am Personalbestand fest, so Möllenstädt.

Als besorgniserregend erachtet der Hauptgeschäftsführer, dass es vielen Kunststoffverarbeitern 2024 nicht oder lediglich teilweise gelang, die gestiegenen Kosten für Energie sowie für Löhne und Gehälter an die Kunden weiterzugeben. Würde sich die Kostensituation 2025 nicht verbessern, so müssten noch mehr Betriebe von der Kurzarbeit Gebrauch machen und der Abbau weiterer Arbeitsplätze. «Wir befragten die Unternehmen in diesem Jahr erneut zum Ausmass der einzelnen Kostenaspekte auf die Wettbewerbsfähigkeit. 2024 haben Bürokratie- und Lohnkosten die Wettbewerbsfähigkeit der Unternehmen am stärksten beeinflusst, gefolgt von den Stromkosten, die 2023 den grössten Einfluss hatten.»

GKV Gesamtverband Kunststoffverarbeitende Industrie e.V.

D-10178 Berlin

+49 30 3971 2230

info@gkv.de

www.gkv.de