Es hat sich abgezeichnet: Die Umsätze der Schweizer Kunststoffindustrie sind 2024 – nach einem Taucher von 8,8% im Vorjahr – erneut zurückgegangen. Besonders stark betroffen sind die Maschinen- und Peripheriehersteller sowie die Handelsfirmen. Dies geht aus den jährlich vom Verband Kunststoff.swiss erhobenen Wirtschaftsdaten hervor.

Von Marianne Flury

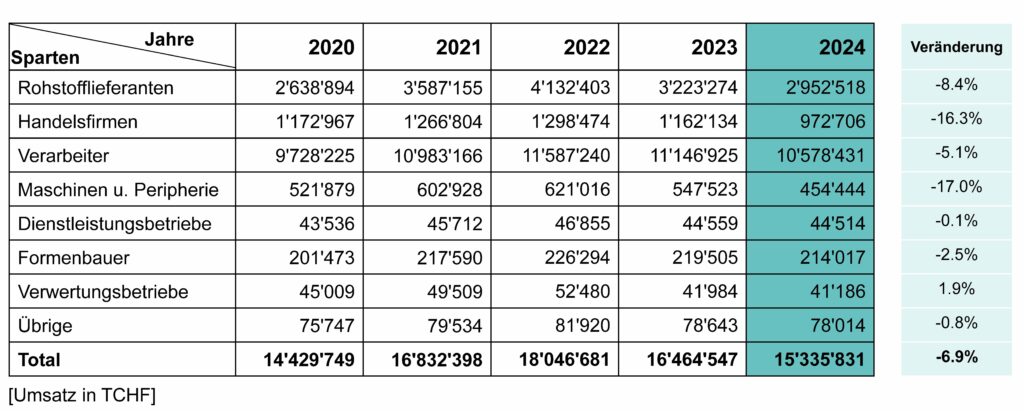

Mit einem Gesamtumsatz von CHF 15,336 Mrd. reiht sich das Jahr 2024 auf dem Niveau von ’Vor-Corona’ ein (2019: CHF 15,191 Mrd.) So betrachtet könnte die Branche noch ganz zufrieden sein. Bitter ist jedoch, dass manche Segmente bereits im Jahr 2023 starke Einbussen zu verkraften hatten (Abb. 1). Betroffen sind vor allem die Bereiche Maschinen und Peripherie sowie die Rohstoffhersteller und -lieferanten. Bei ersteren gingen die Umsätze 2023 um 12 % zurück und nun im Berichtsjahr nochmals um 17 %. Riccardo Casanova, Geschäftsführer von Kunststoff.swiss, vermutet, dass die Verarbeiter auf Grund der schwächelnden Wirtschaft und der manigfaltigen Unsicherheiten, die die Märkte beeinträchtigen, mit Investitionen einfach noch zuwarten. «Gespräche mit Verarbeitern vermittelten mir den Eindruck, dass die Geschäfte wieder etwas anziehen. Die Stimmung ist nicht schlecht. Klar, der Tenor beim Verarbeiter ist: es könnte besser sein, aber es herrscht keine Katerstimmung. Eine Ausnahme sind wahrscheinlich die Zulieferer der Automobilindustrie. Andererseits gibt es Branchen, wie die Medizintechnik, die boomen. Wir haben einige Verbandsmitglieder aus diesem Bereich und die sind recht zufrieden», betont Casanova.

Grosse Unterschiede innerhalb der Branche

Beim Segment Rohstoffe fällt auf, dass der Umsatz zwar gesunken, der Verbrauch aber um 4 % zugenommen hat. Geschuldet ist der Rückgang auch den tieferen Rohstoffpreisen. Die Rohstöffler konnten nach dem markanten Umsatzeinbruch um 22 % im Jahr 2023 immerhin den Rückgang bremsen (-8,4 %). «Eines ist mir aus den Gesprächen mit diversen Rohstofffirmen klar geworden», sagt Casanova. «Hohe Rohstoffpreise bedeuten nicht automatisch auch hohe Gewinne. Meistens steigen alle Preise entlang der Lieferkette. Entscheidend ist, wer wieviel der Mehrkosten weitergeben kann.»

Auch die Handelsfirmen mussten unten durch. Nach einem Minus von 10,5 % im Jahr 2023 müssen sie einen noch stärkeren Rückgang (-16,3 %) verkraften. Die Verarbeiter – die eigentlichen Taktgeber der Gesamtbranche und das weitaus grösste Segment – konnten ebenfalls weniger umsetzen. Der Rückgang um 5,1 % fällt zwar moderater aus als der der bereits erwähnten Branchen, hat aber gegenüber 2023 (-3,8) nochmals zugenommen. «Die Verarbeiter sind im Vergleich zu den anderen Segmenten mit einem Umsatzrückgang von ’nur’ 5,1 % relativ glimpflich weggekommen. Zieht man in Betracht, dass auch die Preise rückläufig sind, heisst das, dass sie mengenmässig gar nicht so schlecht unterwegs waren», so das Fazit von Casanova.

Gut über die Runden gekommen sind hingegen die Verwertungsbetriebe. Während diese 2023 einen regelrechten Einbruch (-20%) erlitten haben, stehen sie als einziger Bereich mit einem Umsatzplus (1,9 %) da. Für Casanova ist aber klar: «Die Verwertungsbetriebe haben ihre Aktivitäten ausgebaut, aber der Markt bleibt schwierig, besonders, wenn die Preise für Primärmaterial sinken. 2023 waren die Lager voll, die Preise sind in der Folge massiv zurückgegangen. Das hat die Recyclingfirmen stark unter Druck gesetzt. Der Druck ist zwar nicht gewichen, aber die Lager sind auf einem ‘normalen’ Niveau angekommen.»

Keinen Grund zum Klagen hatten die Dienstleister, die umsatzmässig auf dem Niveau vom Vorjahr das Geschäftsjahr abschliessen konnten.

Seit Jahren konstant arbeiten auch die Formenbauer. Mit einem Minus von 2,5 % stehen sie leicht besser da als im Vorjahr 2023 (-3 %).

Trotz des Umsatzrückgangs halten die meisten Unternehmen an ihrem Personal fest oder haben dieses sogar leicht aufgestockt (Verwertungsbetriebe und Verarbeiter). «Die Firmen handeln nicht überstürzt und haben teilweise Gebrauch gemacht von Kurzarbeit – oder machen dies immer noch», stellt Casanova fest.

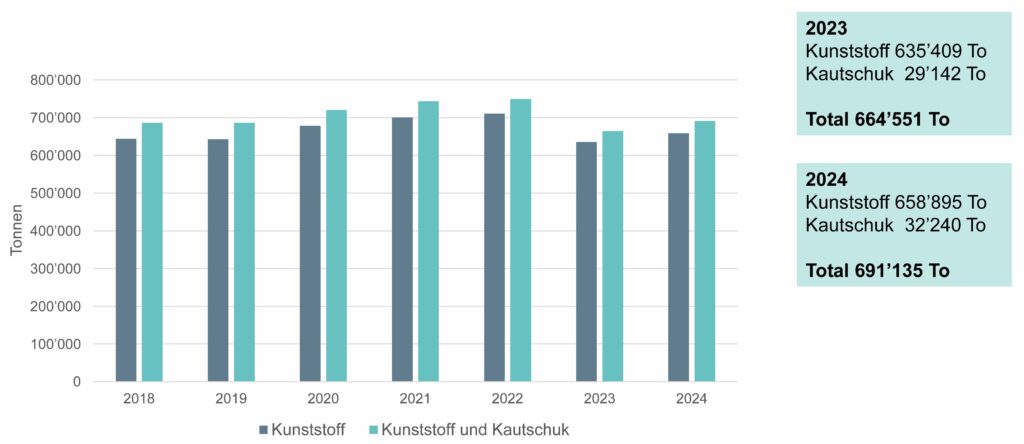

Kunststoffverbrauch ist gestiegen

Der Gesamtverbrauch von Kunststoffen hat um 4 % auf 691 135 Tonnen zugenommen. Dabei ist der Verbrauch von Kunststoff von 635 409 (2023) auf 658 895 Tonnen (2024) gestiegen, während Kautschuk von 29 142 auf 32 240 Tonnen zugelegt hat (Abb. 2).

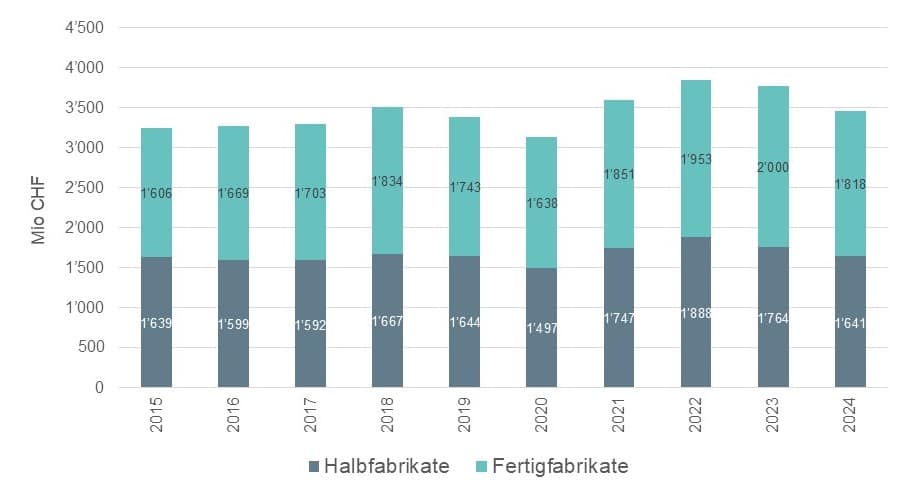

Der Export von Halb- und Fertigfabrikaten ist im dritten Jahr in Folge zurückgegangen und hat in etwa das Niveau von ’vor Corona’ erreicht. Insgesamt wurde Ware im Wert von CHF 3,459 Mrd. exportiert. Davon gehen CHF 1,641 Mrd. auf das Konto von Halbfabrikaten und CHF 1,818 Mrd. von Fertigfabrikaten (Abb. 3).

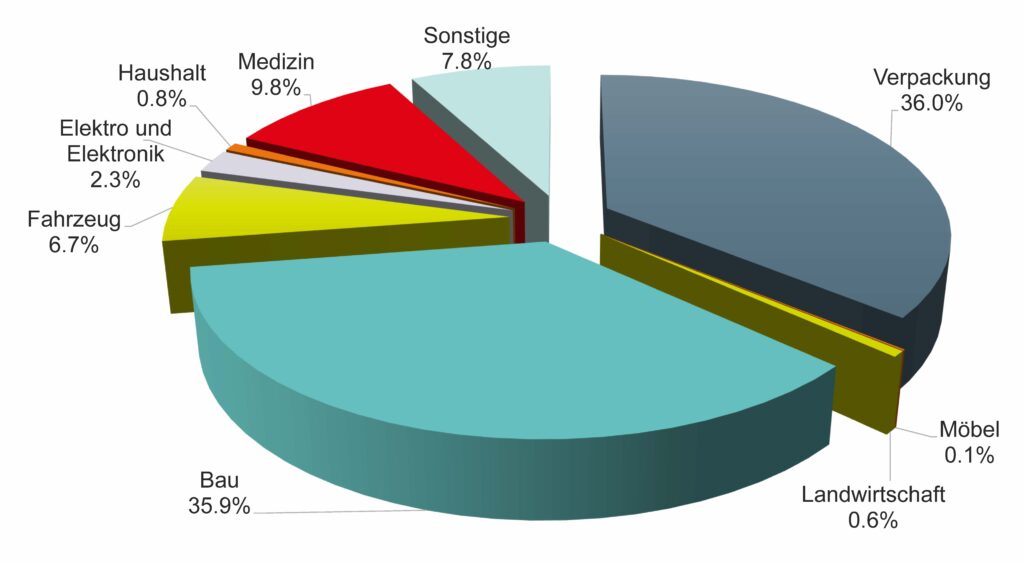

Die Anwendungsbereiche werden wie in den vergangenen Jahren von Verpackungen (36 %) und Bau (35,9 %) dominiert. Mit 9,8 % folgt der Medizintechnikbereich (2023: 7,5 %). «Das ist nicht nur ein lukratives, sondern auch ein sehr innovatives Segment. Die Firmen erfüllen sehr hohe Anforderungen. Mit Standardprodukten ist es auch schwierig, mit Märkten wie China oder ganz allgemein mit dem Ausland Schritt zu halten. Viele unserer Mitglieder sind spezialisiert und stellen spezifische Produkte – keine Massenware – her», erklärt Casanova den starken Medizintechnik-Anteil am Anwendungskuchen. Der Bereich Fahrzeuge hat mit einem Anteil von 6,7 % (2023: 7,2 %) wenig überraschend etwas Terrain eingebüsst. Der Bereich Elektro/Elektronik erhöhte den Anteil von 1,5 (2023) auf 2,3 % (Abb. 4). «Der Chart zeigt auch, dass quasi in allen Bereichen Kunststoff eingesetzt wird. Das spricht für das Material, die Branche und die Zukunft.“

Die Schweiz ist auf Import von Kunststoffabfällen angewiesen

Der Export von Kunststoffabfällen ist mit 86 776 Tonnen stabil geblieben. Demgegenüber hat der Import mit 108 269 markant zugenommen (+20 %). «Die Nachfrage übersteigt das Materialangebot bei weitem. Ein Teil der Importmengen geht in die Zementindustrie zur Energiegewinnung. Das ist positiv, aber wir müssen die Mengen an gutem Material, die in der Schweiz verfügbar sind, steigern», plädiert Casanova.

Der Mangel an guter Ware kann auch durch die EU-Gesetzgebung, die Mindestanteile von bis zu 50 % an Rezyklat in Produkten vorschreibt, für die EU, aber auch für die Schweiz, zum Problem werden. «Es ist fraglich, ob man in der EU Schritt halten kann mit der Geschwindigkeit, wie es sich die Gesetzgeber vorstellen», weist Casanova auf den wunden Punkt hin (die EU-Richtlinie sieht ab 2030 einen Mindestanteil von 30 % Rezyklat in allen Einweggetränkeflaschen vor. Für alle weiteren Kunststoffverpackungen werden 35 % angestrebt. Bis 2040 soll der Anteil auf 50 bis 65 % steigen. Quelle: EU-Verpackungsverordnung 2025).

Deutschland ist und bleibt der wichtigste Handelspartner der Schweiz, auch was die Kunststoffabfälle anbelangt. Im Jahr 2024 importierte die Schweiz 38,5 % der Abfälle aus Deutschland. Der Export belief sich sogar auf 47,6 %. Die weiteren wichtigen Partner sind Italien, Österreich und Frankreich.

Auf gutem Weg ist auch die innerbetriebliche Verwertung. 5,2 % des ’Produktionsabfalls‘ wurden stofflich und 4,1 % thermisch verwertet. Was Casanova besonders freut: «Kein Abfall geht ins Ausland, um verbrannt zu werden.»

Personalstruktur

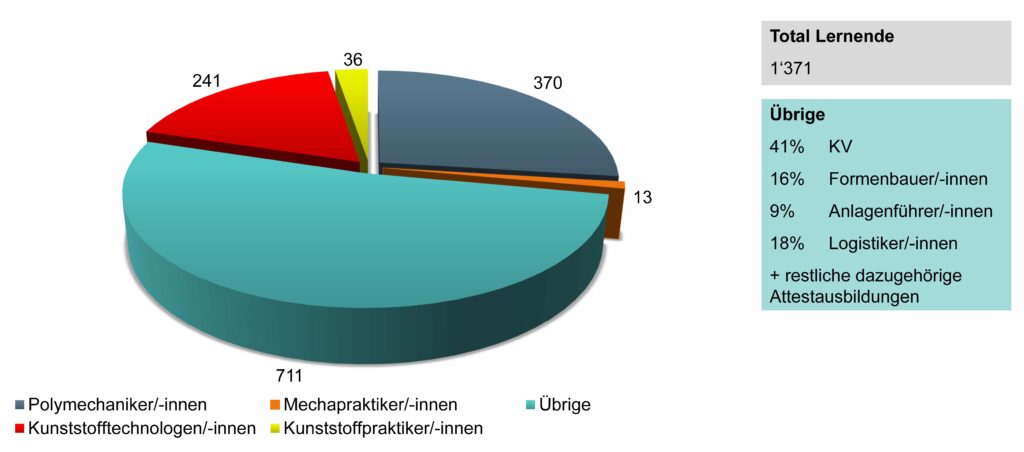

Abb. 5: Die Lernenden der Kunststoffindustrie (Quelle: Kunststoff.swiss)

Der Anteil des gelernten Personals inkl. Lernende ist um 3 % auf 73 % gesunken, entsprechend hat sich der Anteil des angelernten Personals auf 27 % erhöht. Für Casanova ist dies nicht weiter problematisch, sofern dies keinen neuen Trend einläutet. Schwankungen von Jahr zu Jahr sind im Rahmen, weil viele Betriebe ’nur’ jedes zweite oder dritte Jahr einen Lernenden einstellen. Der Geschäftsführer vermutet, dass der leichte Rückgang mit dem Fachkräftemangel zusammenhängt: «Wenn man keine Fachkräfte findet, nimmt man halt angelerntes Personal. Für mich wichtig ist, dass die Betriebe Lehrstellen anbieten und dies konstant. Da fühlen sich nicht alle in der gleichen Pflicht und das ist ein Problem.» Casanova appelliert an die Firmen, ihrer sozialen Verantwortung nachzukommen und Lernende auszubilden (Abb. 5).

Ausblick

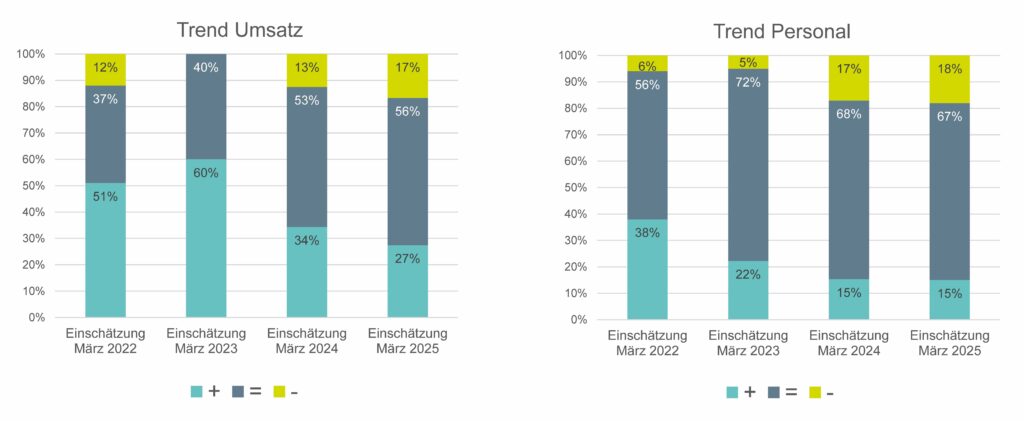

Die Erwartungen der Firmen an das laufende Geschäftsjahr, die auf der Umfrage mit Stand März 2025 basieren, fallen erneut leicht schlechter aus als letztes Jahr. Bezüglich des Umsatzes gehen 17 % von einem tieferen Wert aus, im Jahr zuvor waren es 13 %. 56 % (53 %) erwarten gleichbleibende und 27 % (34 %) höhere Umsätze. Fast unverändert sieht es beim Personal aus: 67 % (68 %) der Betriebe wollen an ihrem Personal festhalten, 15 % planen dieses aufzustocken und ’nur’ 18 % (17 %) ziehen einen Abbau in Betracht (Abb. 6).

Abb. 6: Erwartungen für das laufende Geschäftsjahr der Umfrageteilnehmer bezüglich des Umsatzes und Personals (Quelle: Kunststoff.swiss)

«Die Stimmung ist eher verhalten, aber man möchte optimistisch bleiben. Die Einschätzung für 2025 ist nicht wesentlich schlechter als sie für das Jahr 2024 war», so das Fazit von Casanova. «Wir haben immer noch über 80 % der Firmen, die gleichbleibende resp. höhere Zahlen bezüglich des Umsatzes und Personals erwarten.»

QR-Code

www.kunststoffXtra.com